Выручка "Северстали" за 2025 год сократилась на 14%

03 февраля 2026 г.

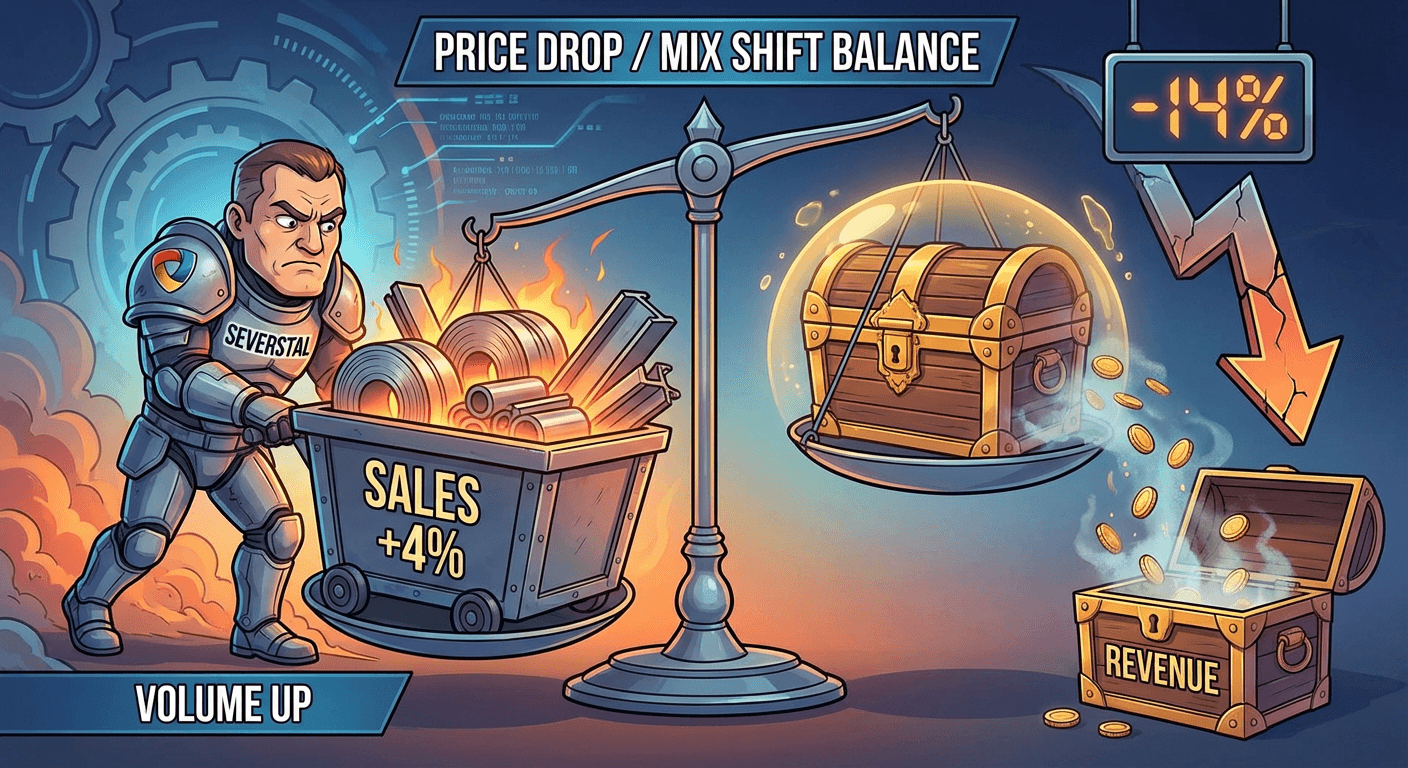

Северсталь сообщила о снижении выручки за 2025 год на 14% при одновременном росте продаж металлопродукции на 4%. Такое расхождение указывает на падение средних реализованных цен и/или изменение продуктового микса в сторону более дешевых позиций, при сохранении высокой загрузки мощностей и устойчивого спроса на внутреннем рынке.

Без раскрытия данных по марже и EBITDA базовый вывод — давление на прибыльность. Главные драйверы снижения выручки, вероятно, связаны с более слабой ценовой конъюнктурой на сталь, конкурентными скидками и логистическими ограничениями; объемный рост смягчает эффект, но полностью его не компенсирует.

- Акции Северстали: краткосрочно негативная реакция вероятна (давление на котировки), так как падение выручки обычно транслируется в ожидания более низкой EBITDA и дивидендов. Масштаб реакции зависит от консенсуса: если рынок закладывал меньшую просадку, снижение может быть заметнее; при наличии сигналов о жестком контроле затрат — негатив ограничен.

- Секторный эффект: негативный read-across для российских металлургов (NLMK, ММК) из-за признаков слабого ценового фона; при этом рост объемов частично поддерживает сентимент. Возможна умеренная коррекция по сектору, 0,5–2%, до уточнения отчетности и комментариев по ценам/марже.

- Смежные отрасли: для девелоперов и трубных компаний новость скорее нейтрально-позитивна, так как более низкие цены на сталь снижают себестоимость. Для поставщиков сырья (железорудные, коксующиеся угли) — умеренно негативный сигнал через потенциальное сжатие маржи металлургов и риски пересмотра контрактных условий.